KINTOの契約に付帯する「車の保険」について知りたい!

そこで今回は、任意保険の補償内容や、保険等級に関すること、保険契約の疑問に関して、Q&A形式で記述してみました。

Table of Contents

KINTO付帯保険の「保険等級」に関すること

KINTOの保険に「等級」の概念は無い

KINTOにおける自動車保険は、通常の自動車保険とは異なります。

KINTO契約者自身は、保険会社とは契約しません。

なぜなら、KINTO車の所有者は「株式会社KINTO」になるから。

「株式会社KINTO」が「東京海上日動」と、包括的な保険契約を交わしています。

つまり、KINTO契約者は、保険契約を実際に結ぶ当事者ではありません。

よって、KINTO契約者の保険等級は全く考慮されません。

なお「株式会社KINTOの属性」によって、保険料が決定されていると考えられます。

だから、仮に

- KINTO利用者が事故りまくると

- 株式会社KINTOの属性(保険等級)が下がる

- ゆくゆくは、KINTOの保険料(月額利用料)が値上げされる

といった可能性もゼロではありません。

保険の等級は引継ぎは可能?

いいえ、KINTOへと等級の引継ぎをすることはできません。

理由は上述の通り、保険契約は「株式会社KINTO-東京海上日動」の間で結ばれるから。

ただし「中断証明書」を発行することにより、ご自身の等級の保存保持は可能です。

KINTOを解約後、通常の車購入&任意保険に加入する場合、元の保険等級で再開可能です。

中断証明書は

- 現在契約中の保険会社に発行申請する

- 10年間は等級の保存、保持が可能

KINTO契約前に、必ず中断証明書は取得するようにしましょう!

そうしないと、また低い等級(6等級)からのスタートになってしまいます。

KINTO付帯保険の金額や契約内容に関すること

任意保険は月額利用料に含まれる?

はい、含まれます。

任意保険以外にも、KINTOの月額利用料に含まれるものは以下の通りです。

月額利用料に含まれるもの

- 車両代金

- オプション代金

- 登録諸費用

- 自動車税環境性能割、

- 登録期間中の税金(自動車税や重量税)

- 保険(自賠責、任意保険)

- 点検メンテナンス費用

- 故障時の修理費用

逆に、月額利用料に含まれないものは

- 駐車場代

- 洗車代

- ガソリン代

- 高速道路料金

ちなみに、任意保険はフルカバータイプの車両保険も付帯しているので、万が一の時も安心です。

任意保険無しで契約できる?

いいえ、できません。

KINTOは「車両代と各種費用」がセットになった、月額制のコミコミサービスです。

任意保険を外したり、点検メンテナンスを外した契約などはできません。

なお、契約時に「車の装備・オプション」などは変更できるので、ご安心ください。

KINTOの契約車両は誰が運転できる?

契約者が認めた人であれば、誰でも運転可能です。

家族はもちろん、友人や、近所のおじさんであっても「契約者が運転していいよ」と認めたのであれば、運転可能です。

年齢制限なども無く、18歳以上であれば運転可能です。

さらに、運転者の事前登録や手続きは不要なので、面倒ごとは一切ありません。

当然、上記に該当する運転者(+同乗者)は、万一の事故の際にも、正規の補償を受けることができます。

KINTO付帯保険の補償や内容に関すること

総じて言えること。KINTOの保険は補償が手厚いです。

具体的内容を見ていきましょう!

KINTOには、どんな保険が付帯しますか?

月額利用料の中に、自賠責と任意保険(車両保険含む)が含まれています。

- 対人と対物は無制限

- 運転者&同乗者のケガは5000万円まで補償

- 事故やぶつけた場合、自己負担の最大額は5万円

対人と対物は無制限

相手側の死傷や車の損傷に関して

- 万が一、相手を死傷させてしまった場合

- 万が一、相手方の高級車を大破させてしまった場合

そんな場合でも、対人&対物保証が無制限なので、こちらの自己負担額は0円で済みます。

もちろん、あってはならないことですが、補償の内容としては最上級と言えます

運転者&同乗者のケガは5000万円まで補償

こちら側の死傷についてです。

運転者&同乗者1名につき、5,000万円まで補償されます。

事故やぶつけた場合、自己負担の最大額は5万円

こちら側の車の損傷についてです。

- ガードレールにぶつけてしまった場合や

- 車庫入れで擦ってしまった場合など、

修理が必要な場合でも、自己負担額は最大で5万円です。

フルカバータイプの車両保険が付いており、免責額は5万円と明記されているので不明点がなく安心できますよね。

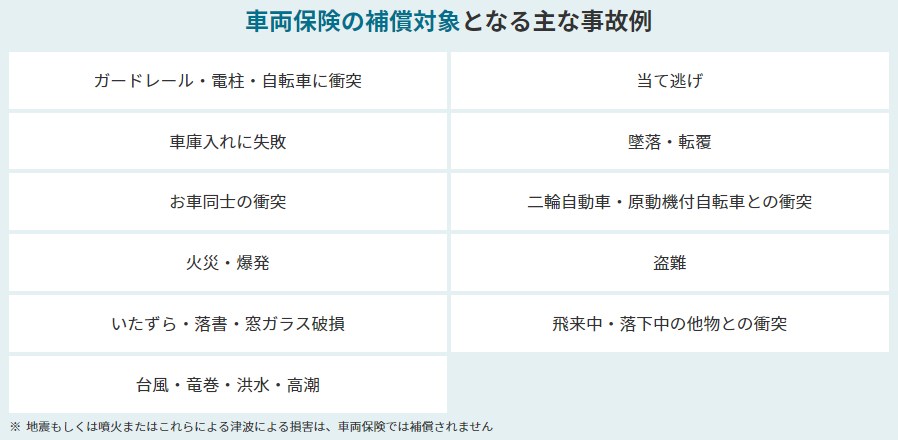

KINTO付帯の車両保険で補償されない事故はある?

あります。

地震と噴火、津波による損害は補償されません。

逆に、KINTOの車両保険で補償される内容は以下の通りです。

災害級の天災以外は補償される、いわゆる「フルカバータイプ」なので安心して利用できます。

事故を起こしたら保険等級は下がる?

いいえ、保険等級は下がりません。月額利用料も変わりません。

さらに言うなれば、KINTO解約後の任意保険等級にも影響はありません。

理由は、述べてきた通り「KINTOの利用者は、保険の契約者ではないから」です。

あくまで、KINTO株式会社と東京海上日動との団体保険契約なので、KINTO株式会社の等級(のような概念)がダウンすることになるでしょう。

事故を起こしたとしても、契約者の保険等級に影響はありません。

事故や車を傷つけた場合、私はどう対応すれば良い?

事故の時の対応方法は以下の通りです。

- 救護と安全確保

- 警察へ連絡

- 保険会社に連絡(KINTO事故受付センター(24時間365日)0120-137-160)

- (自走可能な場合は)駐車場へ返却

- (自走不可の場合は)保険会社へその旨報告→手配されたレッカーで車両回収

事故/故障のとき代車ある?

はい、保険会社より代車手配が可能です。

原則、KINTOで利用中の車と同等クラスの代車を手配してくれます。

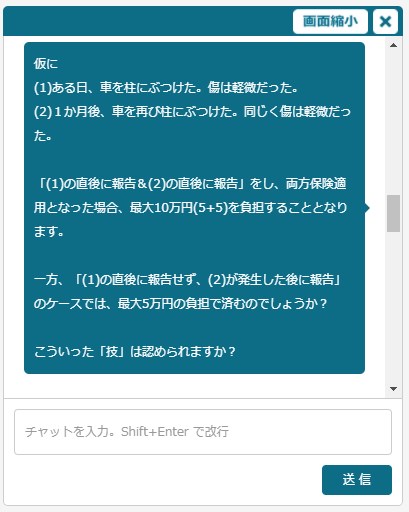

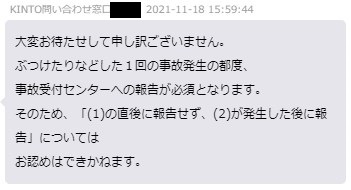

返却前(KINTO契約終了前)にまとめて修理すればいいですか?

いいえ、事故の都度修理に出す必要があります。

実は、私も悪知恵がめぐり、1回ごとに最大5万円の手出しが必要なのであれば、何度もブツけた後、まとめて報告すればいいのでは?

と思い、KINTOのチャットサポート窓口に質問してみました。

通常は、即座に返答があるのですが、本ケースは5分くらいしてから回答があり

やはりNGだそうです。ぶつけて凹んでしまった場合は、都度修理する必要があります。

じゃあ、どの程度の傷や凹みであれば、報告義務があるのか?

報告必要事例

※トヨタ車は1点1,100円(税込)、レクサス車は1点2,200円(税込)で精算必要

報告が不要な事例

参考1:おクルマのご返却時について

参考2:査定減点精算に関するガイドライン

要は、

- 返却時に減点を食らわない傷は、報告不要

- 減点を食らう傷は、原則報告必要

といったところでしょうか。

ただ、実際の運用上は、そこまで厳密にはできないでしょう。

なぜなら、素人である我々ユーザーが傷の程度を判断し、報告するorしないを決めないといけないのですから。

ある程度「ざっくり」は通用するでしょう。

全損や盗難で車が使えなくなったらどうなる?

KINTOの任意保険でカバー&損害補填されるため、我々利用者の負担は0円となります。

なお、全損または盗難の場合は

- KINTOは途中解約になる

- 解約金は発生しない

- 代車は利用可で、最長30日利用することが可能

天災に合ったら

KINTOの保険でカバーされるのは、

- 台風

- 大雨

- 洪水

- 河川の氾濫

前述した通り、地震もしくは噴火またはこれらによる津波の損害は適用外です。

その場合、どうなるかというと、「規定損害金」を支払う必要があります。

第20条(規定損害金の一括支払い義務および自動車の返還義務)

リース期間が3年の場合(以下「3年契約という」)

〔算式:規定損害金=36ヶ月分のリース料相当額 (注1)+車両本体価格(注2)の55%相当額-支払済みのリース料(注3)-未発生費用合計(注4)〕

(注1)ボーナス月の加算額を含む

(注2)本サイト上の申込画面およびログイン画面上の契約内容に表示された「車両本体価格」

(注3)リース開始月以降から既に更新したリース期間中に支払ったリース料も含む

(注4)公租公課、自動車保険料、メンテナンス費用、金利等

かなりざっくり言うなら、3年契約の場合

「残りのリース料金」+「車両本体価格の55%相当額」を支払う必要があります。

残りのリース料金はまだしも、車両本体価格の55%相当額はかなり大きな費用ですよね。。

こればかりは、KINTO車が地震・噴火・津波に被災しないことを祈るしかありません。

その他

保険証書は発行される?

いわゆる「保険証書」は発行されません。

ただし、契約後MyKINTOのWEBページにおいて「ご契約内容証明書」を出力可能です。

この書類に、自動車保険の加入内容が印刷されているので、書類として代用することが可能です。