現在利用者急増中のKINTO。カローラクロスは、KINTOでも利用可能なんです。

納期問題も発生しているカローラクロスでは、KINTOを利用するメリットは大いにあると言って良いでしょう!

Table of Contents

KINTOとは?超簡単に説明

KINTOとは、トヨタが展開する「車のサブスクサービス」です。

- 税金・保険などの煩わしい手続き一切不要

- 自動車税、自賠責、任意保険、車検、メンテなどは利用料に含まれる

- 来店不要(納車時のみディーラーで受け取り必要)

利用者が負担すべき費用は、

- 月々のKINTO利用料

- 駐車場代

- ガソリン代

たったこれだけです。

しかも、KINTOは納車が早い!

カローラクロスの場合、実際の納期はこちら

「購入」と「KINTO」まず価格を理解

カローラクロスを購入

| グレード | ガソリン2WD | ハイブリッド2WD | ハイブリッド4WD |

| GX | 199.9万円 | – | – |

| G | 224万円 | 259万円 | 279.9万円 |

| S | 240万円 | 275万円 | 295.9万円 |

| Z | 264万円 | 299万円 | 319.9万円 |

現金一括で購入する方は少ないと思いますが、一括で購入の場合、上記価格となります。

カローラクロスをKINTOで利用

KINTOでカローラクロスを利用する場合の、月額利用料を見ていきます。

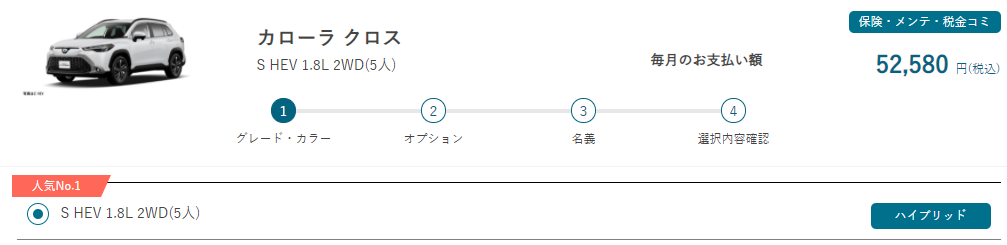

1番人気の「Sグレード ハイブリッド 2WD」の場合、

- 3年契約:52,580円/月~(税込み)

- 5年契約:48,950円/月~(税込み)

- 7年契約:45,760円/月~(税込み)

ボーナス払いを組み込めば、さらに月額利用料が抑えれれます。

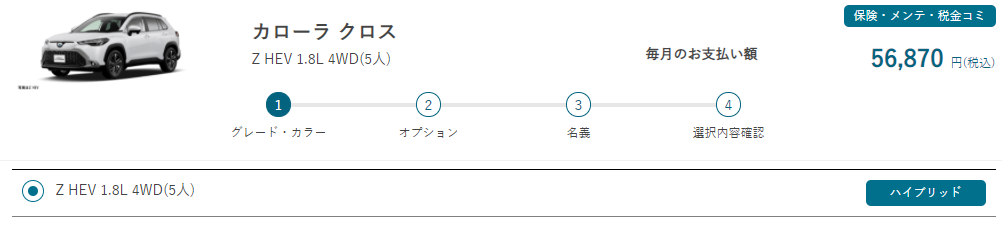

最上位グレードである「Zグレード ハイブリッド 4WD」の場合は

- 3年契約:56,870円/月~(税込み)

- 5年契約:52,910円/月~(税込み)

- 7年契約:49,500円/月~(税込み)

購入と違い、頭金などの「契約時に、まとまったお金が一切不要」という点は非常に嬉しいメリットですよね。

カローラクロスは【KINTO】と【残価設定ローン】どっちがお得?

カローラクロスを「KINTOで利用した場合」と「残価設定ローンを組んだ場合」で価格比較します。(ガソリン代や駐車場代は両者とも共通なので省略します。)

結論を先に述べると「KINTOの方がお得」です。

同じく「カローラクロスSグレード ハイブリッド 2WD」で「3年契約」のケースで比較します。

<KINTO>

- ①月額支払額×36ヶ月:52,580円×36ヶ月≒189万円

- ②初期費用:0円

- ③メンテ維持費:0円

- ④任意保険費用:0円

3年総額(①+②+③+④):189万円

<残価設定ローン>

- ①月額支払額×36ヶ月:47,400円×36ヶ月≒171円

- ②初期費用:約11万円

- ③メンテ維持費:約4万円(3年間合計)

- ④任意保険費用:約27万円(9万円×3年)

3年総額(①+②+③+④):213万円

どちらがお得なのか?結論としては、KINTOの方がお得である。ということです。

以下、個別の項目に関して見ていきたいと思います。

① 月額支払額比較

月々の支払額は、

- KINTO:52,580円

- 残価設定ローン:47,400円

残価設定ローンを組んだ方が安いです。

しかし、残価設定ローンの場合は、以下で述べる費用が重く乗しかかってきます。

② 初期費用比較

初期費用は

- KINTO:0円

- 残価設定ローン:約11万円

購入時の諸費用と呼ばれるもので、主なものを挙げると

- 法定費用:自動車税、環境性能割の税金、自賠責、前払いリサイクル料金

- 購入諸費用:車庫証明費、検査登録費

カローラクロスの場合、法定費用+購入諸経費の合計額は、11万円程度になるでしょう。

「購入諸費用」の部分は、購入するディーラーによって金額が異なりますが、概ね合計で11万円前後になります。

KINTOの場合は、これらの諸費用がすべて月額利用料に含まれているので、別途費用が発生することはありません。

③ メンテ維持費比較

一定期間おきに発生するメンテ・維持費です。

- KINTO:0円

- 残価設定ローン:約4万円(3年間合計)

オイル交換や消耗品の交換など、KINTOと同様のメンテパックを、ディーラーでオプションとして付けると、大体4万円前後となります。

KINTOはメンテパックが月額利用料に含まれるので、ここでも追加料金は発生しません。

④ 任意保険費用比較

任意保険は、金額が大きいので注意が必要です。

- KINTO:0円

- 残価設定ローン:約27万円(9万円×3年)

KINTOの場合は、車両保険を含んだ任意保険が付帯し、それらは月額利用料に含まれています。

一方、カローラクロスで残価設定ローンを組む場合は、ご自身で任意保険加入する必要があります。

KINTO同様に車両保険まで加入すると、カローラクロスの場合は「年間9万円」となります。

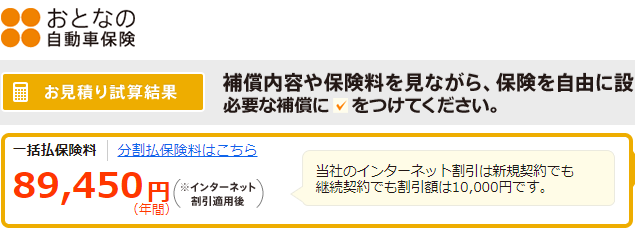

見積結果はこちらの通り。

↓↓

おとなの自動車保険でのシミュレーションした条件

- カローラクロス Z ハイブリッド

- 1987年生まれ、ゴールド免許

- 対人・対物賠償無制限

- 他者運転特約あり

- 人身傷害5000万円まで

- 車両保険込み(自己負担額:1回目0円、2回目以降10万円)

また、

- 年齢の若い運転者

- 運転歴の浅い人

- 過去に事故歴がある人

上記に該当する方は、見積結果よりもさらに任意保険が高額となるので、「保険が誰でも一定額のKINTO」の方が圧倒的にお得になります。

購入の場合の値引きは?

カローラクロスの値引きについて、購入やローンを組む場合、現実的な値引き額は10万円程度、頑張っても15万円でしょう。

オプションを含む値引きであれば、さらに1~2万円程度の値引きできるかもしれません。

一方、KINTOの場合は、値引きは一切ありません。月額利用料は、契約者が誰であっても一定額です。

先ほどの、3年契約の例を振り返ってみましょう。

- KINTO:189万円

- 残価設定ローン:213万円

計算上は、KINTOと残価ローンの差額である「24万円以上の値引き」ができれば、カローラクロスを「購入」する方がお得になります。

「車両価格の約1割もの値引き」を引き出せる実力・ノウハウがあれば「購入」する方が最終的にはお得という結論になります。

カローラクロスの納期比較【購入】vs【KINTO】

カローラクロスの納期(納車まで)は圧倒的にKINTOの方が速いです。

- KINTO:1.5-2ヶ月程度

- 購入:約5ヶ月

トヨタ社は、KINTOの利用者を伸ばしていきたいという明確な意思・経営戦略が存在します。

カローラクロスの生産量の内、一定数をKINTOへ優先し割り当てています。

すると

- KINTOでは短納期を実現できる

- 短納期に魅力を感じるユーザーがKINTOへ流入

- KINTO利用者が増える

どの車種も総じて共通することですが、KINTOは納車までの期間が短いです!

KINTOでカローラクロスを利用するメリット

KINTOのメリットは多数ありますが、特に我々利用者にとってメリットがある項目を紹介します。

あらゆる手続きが楽

カローラクロスに限らず、全車種に共通することですが、あらゆる手続き(購入時、メンテナンス、維持)が非常に楽です。

通常の購入であれば、

- ディーラー

- 保険会社

- 官公庁(自賠責、税金納付)

これらの組織と契約や、やり取りする必要がありますが、KINTOは全て不要。

KINTOが代行してくれるので、あらゆる面倒事から解放されるというのは、忙しい世代にとって大きなメリットと言えるでしょう。

総額で比べると安い

今回は、「カローラクロスのSグレードハイブリッド2WD」で価格比較し、KINTOは安いと結論に至りました。

これは、他車種でも当てはまり、KINTOの方が総額では安くなります。

(というか、KINTOが安くなるよう価格設計されている。)

「最新の新車」への乗り換えが容易

3年ごとに新車を乗り継ぎが可能で、購入ごとの煩わしい手続きが不要。

さらに、乗り換え時は「その時点の最新の新車」を選択することが可能です。

あの人はいつも「ニューモデルの新車」に乗っている。そう思われている人は、実はKINTOユーザーだったりします。

KINTOでカローラクロスを利用するデメリット

カローラクロスに限らず、KINTOを利用するデメリットも存在します。

下取り価格の上昇局面には弱い

仮にカローラクロスが日本だけでなく、世界的に超人気車種となり、下取り価格が上昇しても、KINTOの場合、恩恵はありません。

KINTOの場合は、あらかじめ「残価設定」が決まっており、その残価に基づいた月額利用料が設定されています。

「下取り価格」や「中古車買取価格」が高騰しようが、残念ながらKINTO利用者にとってはメリットはありません。

(※逆に、下取り価格が下がった場合は、デメリットどころかメリットになったりします)

任意保険の等級が上がらない

通常、任意保険の等級は、1年に1等級上がります。(無事故の場合)

しかし、KINTO利用中は、保険の契約者は「株式会社KINTO」なので、無事故でもご自身の保険等級が上がることはありません。

つまり、いくら無事故を継続しても保険料が段階的に安くならない。というデメリットがあります。

(※逆に、「事故や車をぶつけても保険等級が下がらない」というメリットもあります)

独自の改造ができない。

SUVであるカローラクロスは、独自の改造をしたい人も多いでしょう。

購入の場合は、自由に改造可能ですが、KINTOの場合はそうはいきません。

基本的には、納車時と同じスペック状態で車両を返却する必要があります。

派手な改造をすると、原状回復費が多大に掛かるので注意が必要です。

KINTOカローラクロスの取扱店は?

基本的にトヨタのディーラーであればどこでも契約可能です。

ただし、現状、販売店の「成績」にならないので、ディーラーサイドは乗り気ではありません。

KINTOはネットで申し込み&契約できるので、わざわざディーラーに出向く必要はありません。

事実、KINTO契約者の「約7割」がネット経由の申し込みです。